50代になり、老後の住まいを検討しはじめる方も多いのではないでしょうか。しかし50代であれば、今の家の住宅ローンが返済中であったり新居の住宅ローンを返済できる期間が短かったり、いくつかの懸念材料があります。

今回は、50代以上の世代が住み替えするときの住宅ローンについて解説します。

50代の住み替えと住宅ローン

まずは50代以上の世代が住宅ローンを利用して住み替えるときの理由と、住み替えが難しくなる理由をご紹介します。

住宅ローンで住み替えを検討し、実現できる理由

2019年のシニアの住宅に関する実態調査によると、50代やシニア世代は次のような理由で住み替えているようです。

- 低金利が続いているから

- 老後の資金が貯まったから

- 住宅の価格が下がってきているから

2020年現在、昔に比べて圧倒的に金利が安いため、シニアであっても住宅ローン借入に積極的な様子が伺えます。また、一定の資金が溜まったこと、特に地方における住宅価格の低下なども、住み替え実現を後押ししていることがわかります。

住宅ローンで住み替えを検討し、実現できない理由

一方で、住み替えを検討していたのに断念した理由を次のようにあげています。

- 老後の資金を貯める必要があるから

- 退職金が当てにできないから

- 預貯金が少ないから

将来への金銭的な不安から、住宅ローンを利用して住み替えることを諦めていることがわかります。

50代は住宅ローン・住み替えローンを使えるのか

そもそも50歳を過ぎてから住み替える際に、新居購入のために住宅ローンは組めるのでしょうか。

50代は住宅ローンを組めるか

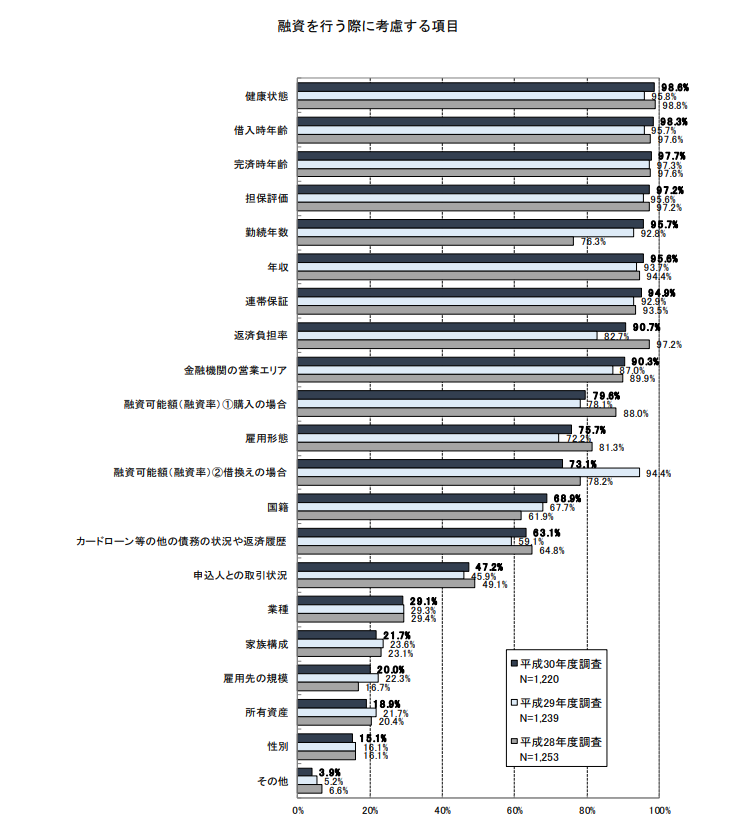

原則として、50代が住宅ローンを組むことはできます。しかし、30代や40代の頃とは健康状態や年齢が違うため、審査には一定のハードルがあることが予想されます。国交省が公表している、融資の際に考慮される項目では、以下のようになっています。

(平成30年度 民間住宅ローンの実態に関する調査|国土交通省)

(平成30年度 民間住宅ローンの実態に関する調査|国土交通省)

このように、住宅ローンの審査では健康状態や借入時の年齢、完済時の年齢が考慮されるため、審査に通りやすい世代とはいえません。金融機関によって内容は異なりますが、一般的には、満65歳未満であれば住宅ローンの借入対象となりうるので、有利とは言えずとも、借入不可というわけではありません。

一方で、住宅ローンの返済負担率(年収に占める返済額の割合)や勤続年数はどうでしょうか。

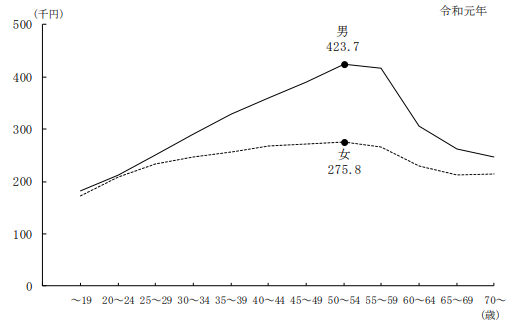

こちらは、年齢別の賃金推移です。50代ならば、比較的年収が高くなり、返済負担率で有利な点があることがわかります。やはり年功序列制の傾向が強い日本では、30代の頃より、50代の方が収入が多い傾向にあります。

ただし50代は、30代や40代よりも年齢が高いため、返済期間は短く、必然的に月々の返済額も高額になりがちです。

また、50代であれば十分な勤続年数があることも多いでしょう。

住宅ローンに関しては、一人ひとりの状況によって審査結果が違います。50代だから住宅ローンが組めない、ということはないですが、金融機関などの専門家に相談をして進めた方がいいでしょう。

50代でも住み替えローンは組めるか

住み替えをしたくても、50代なら未だ現在の家の住宅ローンが残っていて、売却代金でも住宅ローンを完済できないケースもあります。

そのようなケースで使われるのが、「住み替えローン」です。住み替えローンとは、住まいの売却価格と住宅ローン残債の差額を、新しく購入する住宅ローンに上乗せして借り入れができるローンのことです。金融機関によっては、「買い替えローン」と呼ぶ場合もあります。

住み替えローンは通常の住宅ローンよりも審査の条件が厳しい傾向にあります。そのため、50代で利用を検討するなら、しっかりとした下調べが必要になります。

50代、貯金なしでも戸建て・マンションは買えるのか

「住み替えしたくても、50代では貯金が十分にないと融資がおりないのでは」と、不安に思う方もいるでしょう。自己資金が少ない人でも戸建てやマンションを購入できるのか、解説します。

50代のローン審査と貯金の関係

結論として、貯金なしでも住宅ローンを組むことは可能です。

先述の融資で考慮される項目によると、主たる審査項目は年齢や健康状態、年収、勤続年数などです。所有資産についても考慮されますが、優先度はさほど高くないことがわかります。

つまり、50代の住み替えでは、貯金なしということより、完済時に高齢であることや年収が多くないことの方が、金融機関にとっては大きな懸念材料となります。貯金以外のところに目を向けて、自身が審査を通過できるか見極めておくといいでしょう。

諸費用を払える程度には資金を用意したい

貯金がなくても住宅ローンの審査を通過することはできますが、物件購入の諸費用や住宅ローン関連の諸費用、保険料などが別途生じることには注意が必要です。完全に貯金ゼロでは早々に資金がショートすることになるため、住み替えの手続きを進めることができません。諸費用分は用意しておくべきでしょう。

50代は退職金を利用できる可能性がある

貯金がなくても、50代の住み替えならではの解決策があります。それが退職金です。

もちろん、退職金をあてに高めのローンを組めば老後資金に影響がでるため、慎重な判断が必要です。しかし、短期の借り入れや住宅ローン返済の一部に関して、退職金を充てること考慮することは有効な手段となりえます。

落ち着いて、様々なことを考慮した上でベストな選択肢を考えてみましょう。