所有している不動産を売却して利益が出ると、譲渡所得が発生し課税の対象になります。

しかし、この不動産譲渡所得税は複雑で、非常に理解しづらい税金です。そこで、不動産譲渡所得税について可能な限り噛み砕いて、わかりやすく解説したいと思います。

この記事の流れは次のようになっています。

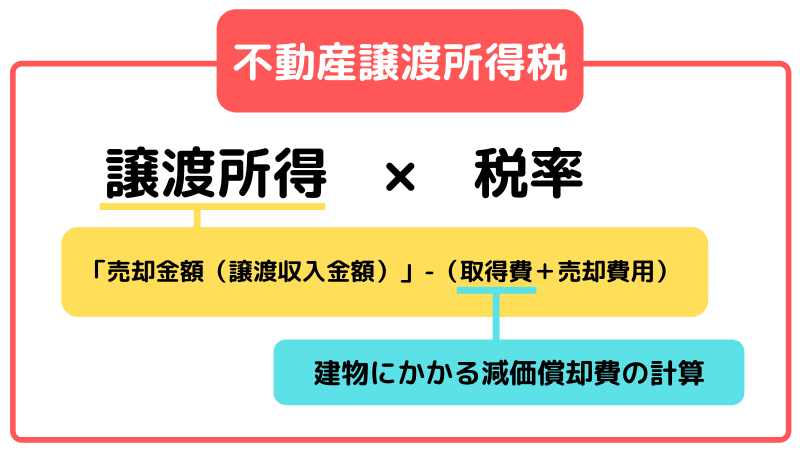

不動産譲渡所得税を理解するために、まず「不動産譲渡所得の計算方法」を紹介

次に、不動産譲渡所得を計算するために必要な「取得費」を解説

そして、取得費を求めるために必要な「建物にかかる減価償却費」を説明

下記図のような構成です。

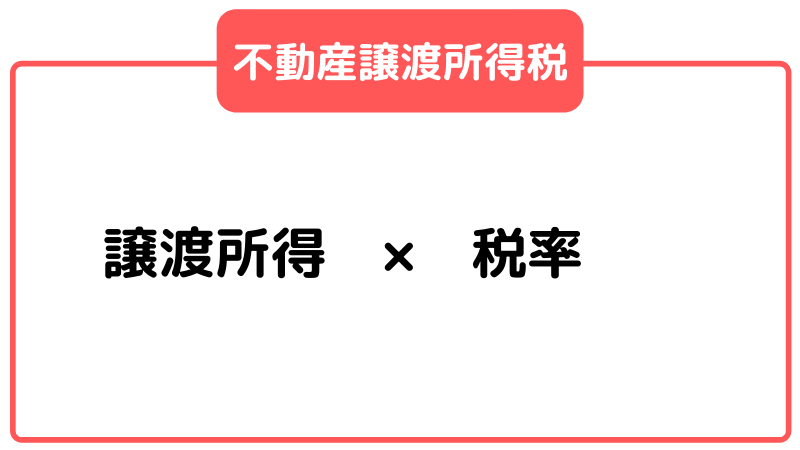

不動産譲渡所得税は、売却して得た代金にかかる税金ではありません

「譲渡所得」とは、土地や建物といった不動産に限らず、株式、貴金属などの所有物を売って得られた利益のことです。

その「譲渡所得」に対して課税される所得税、住民税、復興特別所得税を総称したものが「譲渡所得税」です。

しかし、仮に不動産が3,000万円で売れたとしても、単純にその売却代金3,000万円が利益(譲渡所得)と見なされ、課税されるわけではありません。

不動産譲渡所得税の計算方法を知る前に、まずどういったものが「譲渡所得」となるのかを理解しましょう。譲渡所得をきちんと理解できれば、譲渡所得税についてほとんどを理解できたといっても過言ではありません。

不動産譲渡所得の計算方法

不動産を売却した代金が、そのまま「譲渡所得」になるわけではないことは、先ほど紹介しました。

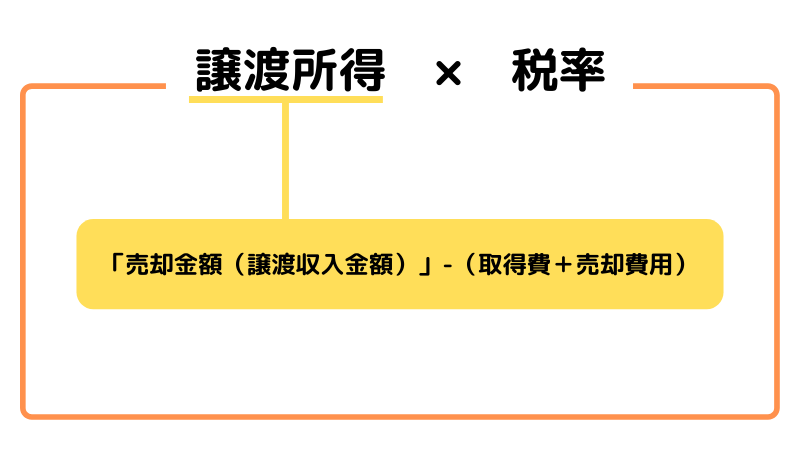

譲渡所得は下記の計算式で算出されます。

譲渡所得の計算式

譲渡所得=「売却金額(譲渡収入金額)」-(取得費+売却費用)

式中にある「売却金額(譲渡収入金額)」は、不動産を売却した代金です。不動産を3,000万円で売却した場合は、3,000万円が売却金額です。

不動産譲渡所得は、売却金額から、売却した不動産を購入したときにかかった「取得費」や、売却するために支払った手数料といった「売却費用」を差し引いた金額です。

つまり、売却金額よりも、取得費と売却費用が上回れば、譲渡所得は発生せず、課税されることもありません。

そして、ここで不動産譲渡所得税を理解するにあたって、最大の難関である「取得費」という言葉が出てきました。

不動産の取得費用の解説

不動産の取得費に含まれる代表的な項目は下記です。

・土地や不動産の購入代金や建築費用

・購入時にかかった印紙税

・登録免許税や不動産取得税といった各種税金

・仲介手数料

・測量費、整地費

・設備費 etc.

つまり、売却することになった不動産を購入・建築した際に支払っていた金額や代金などが取得費に含まれます。

しかし、この「購入代金や建築費用」がくせ者です。

土地の場合は、購入した金額がそのまま取得費に含まれます。

しかし、土地以外の建物(一戸建てやマンション)は、購入したときの金額がそのまま取得費に含まれません。 なぜなら、戸建てやマンションといった建物には耐用年数があり、築年数に応じて「減価償却費」を差し引かなければならないからです。

分かりやすく言い換えれば、「築年数が経つにごとに建物の購入費・建築が安くなっていく」ということです。

以下で詳しく解説します。

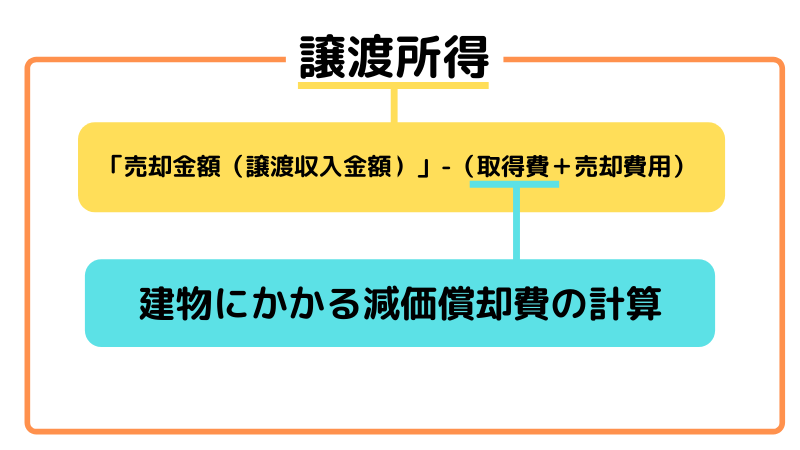

建物にかかる減価償却費の計算方法

不動産のなかでも、土地以外の戸建てやマンションなどの建物は、新築時よりも価値が落ちていきます。これを「減価」といいます。減価償却とは会計上の計算方法で、固定資産を、法定で決まっている耐用年数に分割して経費として計算するものですが、不動産譲渡所得費を計算するなかでの「取得費」にも適用されます。

不動産の減価償却費の計算方法は下記です。

減価償却費=取得価格×0.9×償却率×経過年数(※)

※1年未満の端数は、6月以上は1年、6月未満は切り捨て

償却率や経過年数に関しては以下の表を参照してください。

建物の構造や、居住用・事業用でも数値は異なることに注目してください。

|

非事業用 |

事業用 |

||||

|

耐用年数 |

償却率 |

耐用年数 |

償却率 |

||

|

建物の構造 |

木造 |

33年 |

0.031 |

22年 |

0.046 |

|

軽量鉄骨 |

40年 |

0.025 |

27年 |

0.0638 |

|

|

鉄筋コンクリート造 |

70年 |

0.015 |

47年 |

0.022 |

|

では、実際に計算してみましょう。

例1)購入して15年のマンションの減価償却費

3,000万円でマンション(鉄筋コンクリート造)を購入し、15年住んだ場合。

先ほどの式に当てはめて考えてみましょう。

3,000万円(取得価格)×0.9×0.022(償却率)×15年(経過年数)

=891万円(減価償却費)

この減価償却費(891万円)を取得価格(3,000万円)から差し引いた2,109万円が、取得費に含まれる「土地や不動産の購入代金や建築費用」になります。

例2)法定耐用年数を過ぎていた場合

50年前に、2,000万円で木造戸建て住宅を購入した場合(分かりやすくするために土地の価格は含みません)。

この場合、上記表には木造住宅の法定耐用年数は33年となっているため、法定耐用年数が過ぎています。法定耐用年数が過ぎている場合は、取得価格・建築費用の5%が取得費用として計算されます。

2,000万円(取得価格)×5%=100万円

取得費に含まれる「土地や不動産の購入代金や建築費用」は100万円です。

ただし、平成19年度税制改正によって、平成19年3月31日以前に取得したものと、平成19年4月1日以後の取得したものとで、計算方式が異なる場合があります。

また、先祖代々で所有している土地や、取得費のわからない不動産の場合、取得費を売却金額の5%相当額とすることができます。

「No.3258 取得費が分からないとき - 国税庁」 以上が、譲渡所得における、取得費・減価償却の解説です。

売却費用の計算方法

冒頭で紹介した、不動産譲渡所得の計算式に戻りましょう。

譲渡所得=「売却金額(譲渡収入金額)」-(取得費+売却費用)

売却費用とは、下記のような不動産売却時に発生した費用です。

・仲介手数料

・印紙税

・登記費用

・立退料 etc.

ただし、住宅ローンなどの抵当権を抹消するためにかかった費用は、不動産の売却とは無関係であると解釈されており、売却費用の対象外です。

不動産買取時に発生する諸経費についてはこちらの記事で詳しく説明しています。

「不動産買取にかかる費用を徹底解説。手数料・税金・経費はいくら?」

以上が売却費用の解説です。

これら取得費・売却費用の合計を売却金額から差し引いたものが譲渡所得です。

以上を踏まえて、いくつかの例で不動産譲渡所得を計算してみましょう。

15年前に3,000万円で買ったマンション(RC造)を4,000万円で売却

・取得費の計算

①マンションの減価償却費を計算

3,000万円(取得価格)×0.9×0.015(償却率)×15年(経過年数)

=607万5,000円(減価償却費)

②マンションの取得価格から減価償却費を引き、購入代金を算出

3,000万円(取得価格)-607万5,000円=2,392万5,000円

マンションの購入代金:2,392万5,000円

購入時の仲介手数料:100万円(簡略化しています)

購入時にかかった印紙税:1万円

取得費の合計:2,493万5,000円

・売却費用の計算

売却時の仲介手数料:130万円(簡略化しています)

売却時にかかった印紙税:1万円

売却費用の合計:131万円

売却金額から取得費と売却費用の合計を差し引いた金額が譲渡所得です。

売却金額4,000万円―(取得費2,493万5,000円+売却費用131万円)

=譲渡所得1,375万5,000円

取得費や売却費用の合計が、売却金額を上回る場合は、利益が出ていないため、譲渡所得はありません。

不動産譲渡所得税とは

それでは、いよいよ不動産譲渡所得税の計算方法です。 不動産譲渡所得税は、他の給与所得や事業所得などとは分けて計算します(分離課税)。 また、不動産譲渡所得税は、売却した不動産の所有期間によって適用する税率が異なります。

|

|

所有期間 |

|

|

短期譲渡 |

長期譲渡 |

|

|

所有期間 |

5年以下 |

5年超 |

|

税率 |

39.63% |

20.315% |

長期譲渡所得税率

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年以上の場合

所得税15.315%+住民税5%

税率20.315%

短期譲渡所得税率

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年未満

所得税30.63%+住民税9%

税率39.63%

先ほど例にあげた

「15年前に3,000万円で買ったマンション(RC造)を4,000万円で売却した場合」では譲渡所得は1,375万5,000円でした。

所有期間が5年を超えているため、長期譲渡所得に分類されます。

1,375万5,000円(譲渡所得)×20.315%(長期譲渡所得税率)

譲渡所得税は279万4,328円ということになります。

譲渡所得税を軽減させる様々な特例

不動産を売却した際の利益に対して課税される不動産譲渡所得税ですが、様々な特例があり、軽減することができます。

居住用財産の3,000万円の特別控除

所有者が住んでいた住宅(マイホーム)を売却し、譲渡所得(譲渡益)が発生した場合、3,000万円までの譲渡所得は課税対象から控除されるという特例です。

つまり、先ほどから例に挙げている「15年前に3,000万円で買ったマンション(RC造)を4,000万円で売却した場合」の場合でも、譲渡所得は1,375万5,000円と、3,000万円未満のため、課税対象にはなりません。

譲渡所得が3,000万円以上の場合も、3,000万円を引いた額に譲渡所得税率がかけられます。

・自分が住んでいた不動産、またその敷地や借地権を売却する

・以前住んでいた場合、住まなくなった日から3年目の年の12月31日までに売却する

・売却した家屋や敷地について、他の特例の適用を受けていないこと

・親子や夫婦など特別の関係がある人に対して売ったものでないこと

などの条件を満たしていれば、特例を受けることが可能です。

詳しくは下記、国税庁ページをご確認ください。

所有期間が10年を超える居住用財産を売却した際の軽減税率

所有期間が10年を超える自宅(マイホーム)を売却した場合は、譲渡所得6,000万円までの部分を長期譲渡所得よりも低い税率で計算する特例です。これは「居住用財産の3,000万円の特別控除」と併用することが可能です。

つまり、所有期間が10年を超える居住用不動産を売却し、譲渡所得が6,000万円だった場合、「3,000万円の特別控除」によって課税対象は3,000万円となり、その所得税への税率は14%になります。

詳しくは下記、国税庁ページをご確認ください。

そのほかにも、買換え・交換の特例として、マイホームを売った年の前年から翌年までの3年間の間でマイホームの買換えをした場合でも、一定の要件を満たしていれば、譲渡益への課税を繰り延べすることができます。